Загострення збройного конфлікту на Близькому Сході паралізувало ключову логістичну розв’язку планети, поставивши під удар не лише енергетичний сектор, а й світові поставки добрив саме в розпал посівної кампанії. Блокада Ормузької протоки спричинила ланцюгову реакцію, яка загрожує стабільності аграрного ринку та ставить під питання виживання мільйонів людей у найбідніших регіонах світу.

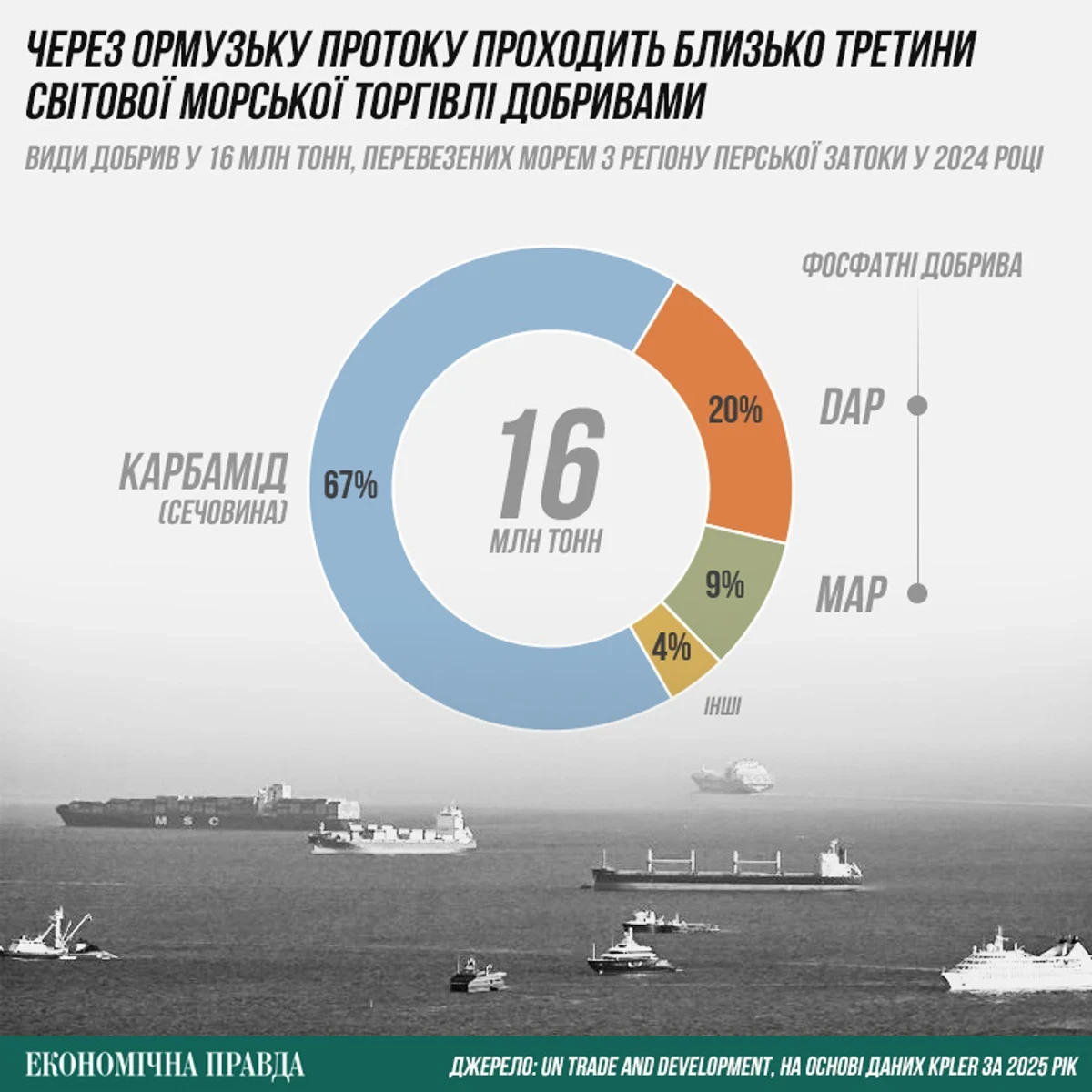

Регіон Перської затоки є критично важливим вузлом, звідки надходить третина всього світового імпорту добрив, зокрема карбаміду та фосфатів. Нинішнє блокування протоки та воєнні дії Ірану фактично відрізали ринок від величезних обсягів продукції, що миттєво позначилося на вартості ресурсів, необхідних для вирощування врожаю.

Світові біржі вже демонструють стрімке ралі цін на агрохімію, що автоматично підвищує ризики для фермерів. Експерти висловлюють серйозні побоювання: здорожчання продуктів харчування, спровоковане цією кризою, може призвести до масштабного голоду, який зачепить десятки мільйонів жителів планети.

На тлі цієї турбулентності виникає логічне питання про роль Росії в ситуації, що склалася, адже хаос у Перській затоці може відкрити для Москви нові економічні можливості.

Колапс судноплавства та ціновий шок на ринку сировини

Ситуація в Ормузькій протоці на початку березня набула критичних масштабів. Якщо в лютому через цей водний шлях щодня проходило в середньому 129 суден, то в перший тиждень березня цей показник обвалився до чотирьох одиниць в окремі дні.

Наразі Іран здійснює жорсткий вибірковий контроль над проходом суден, а спроби прорвати блокаду закінчуються силовими інцидентами. Лише за першу половину березня було зафіксовано щонайменше 22 атаки на цивільний флот.

Паралельно з транспортною кризою зупинилося виробництво скрапленого газу в Катарі, що стало справжнім шоком для Європи. З кінця лютого до середини березня ціна на блакитне паливо злетіла на 103%. Оскільки газ є базовою сировиною для синтезу аміаку, це автоматично зробило виробництво азотних добрив надзвичайно дорогим процесом.

За даними The Fertilizer Institute, роль країн Перської затоки є фундаментальною для світового агросектору:

- 49% від загального світового експорту карбаміду;

- 30% обсягів аміаку на глобальному ринку;

- майже 50% всієї світової торгівлі сіркою, необхідною для фосфатних добрив.

Сьогоднішня війна в Ірані деформувала весь технологічний ланцюжок виробництва хімічної продукції, що відлунює на кожному локальному ринку незалежно від географії поставок.

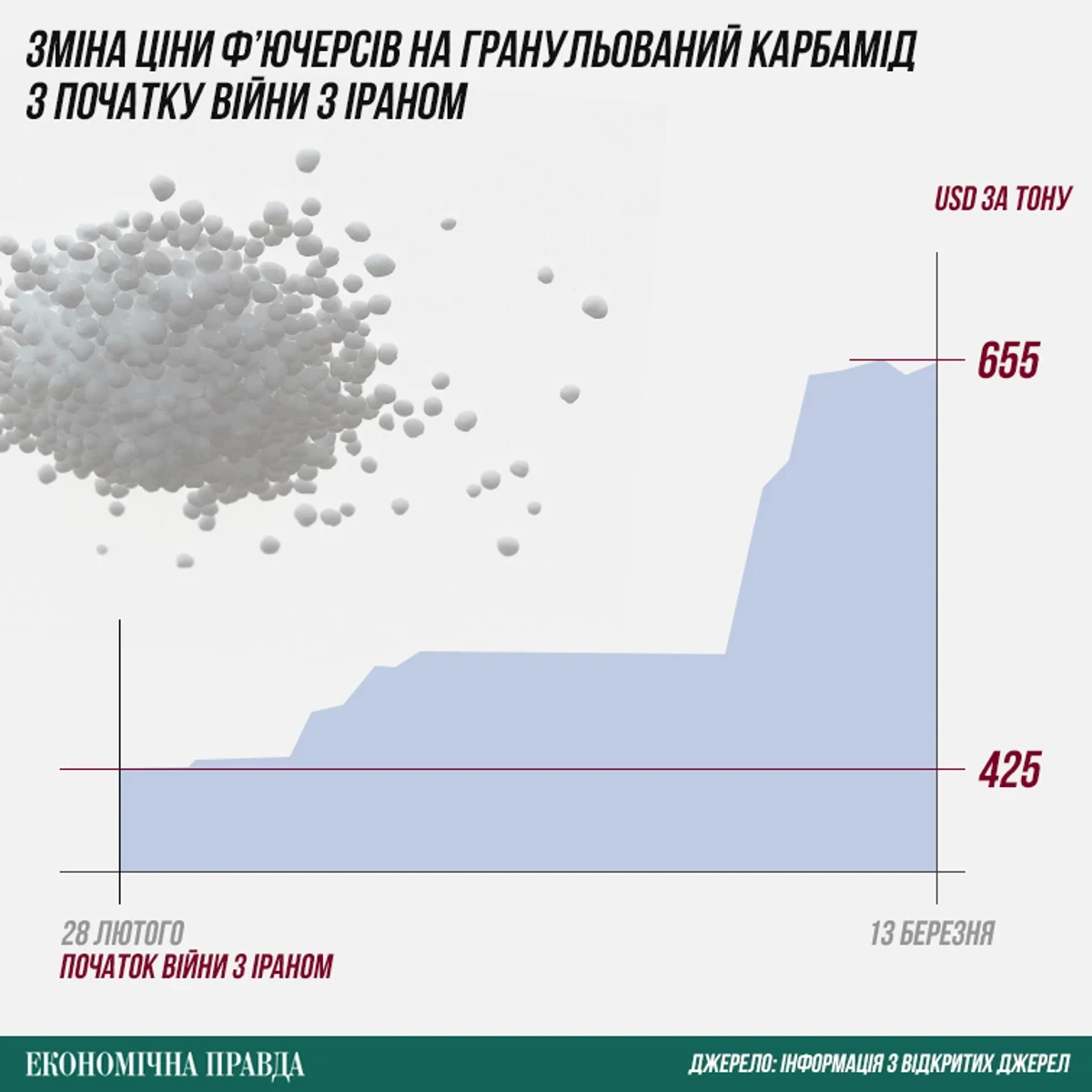

Ціни на ресурси злетіли миттєво: вартість аміаку піднялася до 750 доларів за тонну, а карбамід додав понад 32%, досягнувши позначки 683 долари. У Північній Америці ціна на доступні партії добрив зросла на третину всього за два тижні.

Реагуючи на загрозу дефіциту перед початком польових робіт, Китай був змушений розпакувати свої комерційні резерви на пів місяця раніше запланованого терміну.

Тим часом структури ООН та Всесвітня продовольча програма (WFP) б’ють на сполох. За їхніми оцінками, поєднання високих цін на паливо та добрива може приректи на гострий голод близько 45 мільйонів людей, переважно в країнах Азії та Африки.

Географія найбільших втрат та вразливі економіки

Найбільш болючим удар буде для держав, чиє сільське господарство критично зав’язане на імпорті з Близького Сходу. До переліку найбільш постраждалих входять Бразилія, Індія, Бангладеш та низка африканських країн. Бразилія, наприклад, у 2025 році залежала від зовнішніх поставок карбаміду на 100%, причому понад 40% цього обсягу транспортувалося саме через Ормуз.

Індійська економіка також опинилася у скрутному становищі, оскільки регіон покривав понад 40% її потреб у добривах. Внутрішнє виробництво в Індії загальмувало через дефіцит катарського газу, що змушує Делі домовлятися з Тегераном про спеціальні дозволи на прохід суден.

Дмитро Гордійчук, очільник проєкту “Інфоіндустрія”, зазначає, що для Індії ця ситуація є прямою загрозою продовольчій безпеці через тотальну залежність від зовнішнього карбаміду.

У Бангладеші криза призвела до зупинки майже всіх заводів з виробництва добрив через відсутність газу.

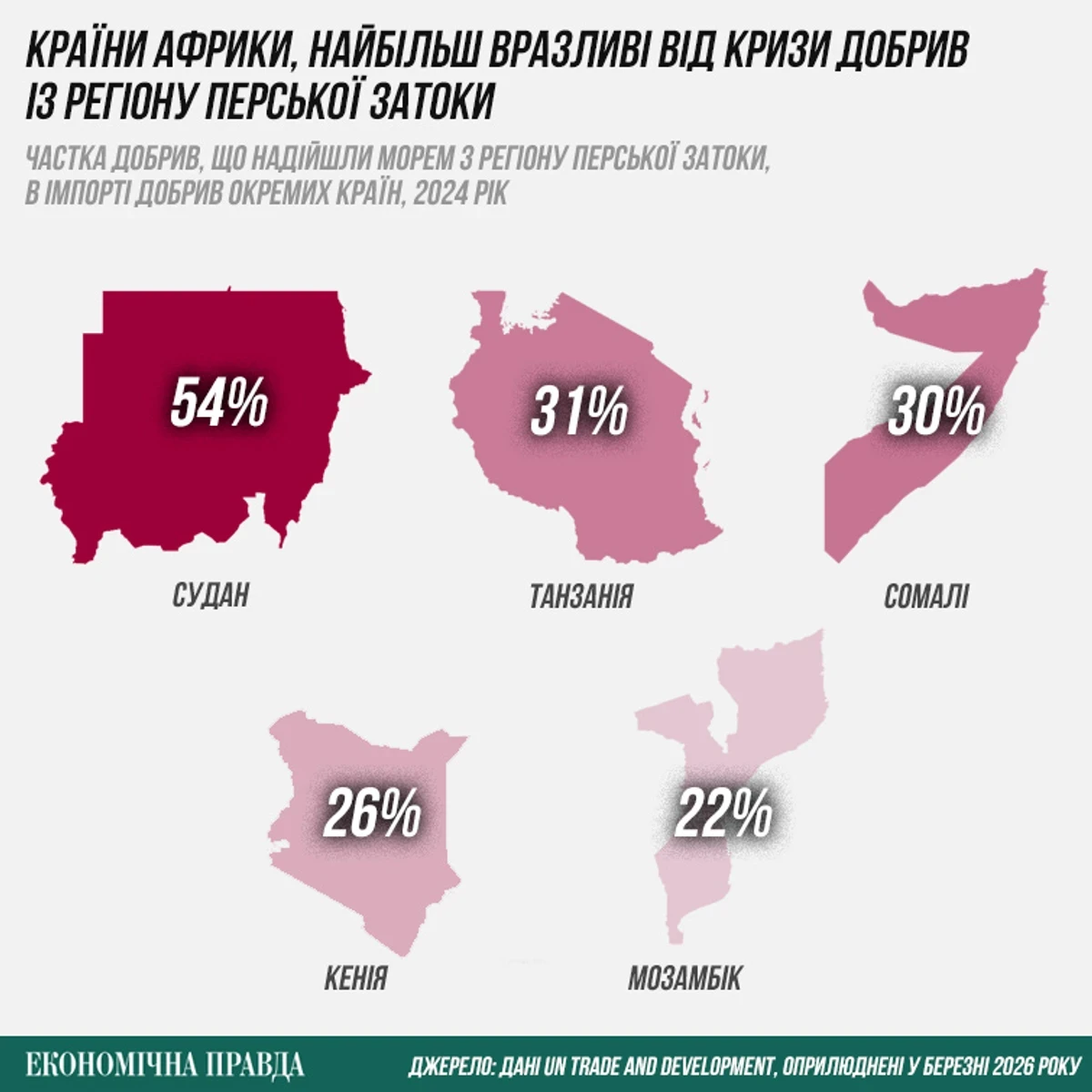

В Африці ситуація виглядає не менш загрозливо. Судан отримував більше половини добрив через Перську затоку, а для Танзанії, Сомалі та Кенії частка цього регіону в імпорті становила до третини. Блокада логістики для них означає неминуче падіння врожайності ключових культур.

Україна в умовах глобального цінового тиску

Хоча Україна безпосередньо не купує добрива в країнах Перської затоки, глобальний характер ринку не дозволяє уникнути наслідків. Світовий дефіцит автоматично підштовхує ціни вгору всюди, створюючи додаткове навантаження на вітчизняних аграріїв.

За словами Євгена Баркова з УКАБ, основними постачальниками для України залишаються Азербайджан, Туркменістан, Польща та Болгарія. Однак покупці, які раніше орієнтувалися на Близький Схід, тепер переходять на ці ж альтернативні ринки, створюючи там ажіотаж.

Внутрішня вразливість України підсилюється тим, що у 2025 році працювали лише два з шести профільних заводів, а імпортозалежність у сегменті азотних добрив перевищила 60%. Ситуацію ускладнюють атаки РФ на портову інфраструктуру та висока вартість енергії.

Експерти прогнозують, що криза в Ормузі додасть до собівартості українського зерна від 3 до 7%. Зокрема, вирощування пшениці та кукурудзи може здорожчати на 7%, а соняшника – на 5%.

Національний банк України оцінює потенційні втрати імпортерів через переплату за добрива у 2026 році в 140 мільйонів доларів. Подробиці економічних прогнозів доступні на каналі youtube.com. Це стане серйозним випробуванням для фермерських господарств, які не мають фінансового запасу.

Хоча миттєвого обвалу врожайності не очікується, тривалий період високих цін змусить аграріїв суттєво економити на підживленні рослин у майбутньому.

Російський інтерес у близькосхідній кризі

Росія, як провідний світовий експортер агрохімії, намагається скористатися ситуацією для зміцнення власних позицій. Попри дорогу логістику через Далекий Схід, Москва прагне наростити поставки на дефіцитні ринки.

Проте РФ не зможе повністю компенсувати втрачені обсяги через внутрішні потреби, обмежену потужність портів та пошкодження власної інфраструктури внаслідок бойових дій.

Євген Барков припускає, що зростання цін може змусити навіть західні країни, включаючи ЄС, переглянути обмежувальні мита на російську продукцію, щоб стримати внутрішню інфляцію. Російські добрива стають конкурентними навіть з урахуванням податків через загальне здорожчання альтернатив.

Подальші перспективи та перерозподіл впливу

Ключовий ризик тривалої блокади полягає в тому, що доступ до ресурсів отримають лише найбагатші гравці, які здатні переплачувати та використовувати політичний вплив для отримання логістичних пільг.

Для України основною проблемою залишиться фінансовий тиск. Хоча фізичної нестачі товару наразі немає, ціна за підготовку до сезону суттєво зросте, особливо для тих, хто не сформував запаси заздалегідь.

Головним геополітичним наслідком може стати поступове зняття санкційних бар’єрів з російської продукції. На тлі реальної загрози голоду прагматизм країн – покупців може взяти гору над політичною солідарністю, що вже демонструє приклад часткового пом’якшення нафтових санкцій з боку США.