Мікрокредитування в Україні стало звичним інструментом для швидкого вирішення раптових фінансових труднощів, коли кошти потрібні на короткий термін до отримання наступних надходжень. Проте простота та швидкість отримання грошей на картку часто створюють ілюзію легкості зобов’язань. Надмірна поспішність під час підписання договору без детального вивчення умов може призвести до стрімкого зростання боргового навантаження, перетворюючи дрібну позику на серйозну фінансову проблему для всього сімейного бюджету.

Юридичний статус та наявність дозволів НБУ

Перевірка легітимності фінансової установи є першочерговим етапом безпечного запозичення. Кожен споживач має переконатися, що обрана компанія внесена до Державного реєстру фінансових установ, який ведеться регулятором. Це дозволяє відсіяти шахрайські ресурси, що збирають персональні дані під виглядом кредиторів. Офіційний статус підтверджує, що організація діє у правовому полі України та підлягає нагляду, що мінімізує ризики грубого порушення прав клієнта під час стягнення.

Обираючи надійні гроші до зарплати, варто пересвідчитися у наявності чинної ліцензії від Національного банку України. Це гарантує відповідність МФО вимогам законодавства про захист споживачів.

На офіційному сайті НБУ у розділі нагляду за небанківським ринком можна знайти повний перелік ліцензованих установ. Важливо порівняти дані на сайті кредитора з інформацією в реєстрі: назву юридичної особи, ідентифікаційний код та серію свідоцтва. Якщо інформація розбігається або ліцензія анульована, співпраця з таким сервісом є небезпечною, оскільки ви втрачаєте юридичний захист.

Також критично важливо перевірити фізичну адресу офісу та актуальні контактні дані компанії. Відсутність реального офісу або неможливість зв’язатися з підтримкою через стаціонарні номери має стати сигналом до відмови від послуг. Прозорість контактної інформації є ознакою відкритості фінансової установи перед клієнтом.

Аналіз реальної річної процентної ставки та сукупної вартості

Розуміння вартості позики починається з розмежування номінальної денної ставки та реальної річної процентної ставки (APR). Згідно з вимогами НБУ, показник APR обов’язково вказується у паспорті кредиту та має враховувати не лише відсотки, а й усі супутні комісії. Наприклад, при позиці 5000 грн під 2% на день на термін 10 днів, номінальна переплата складе 1000 грн. Проте APR у такому випадку сягатиме сотень чи тисяч відсотків річних, що важливо усвідомлювати для адекватної оцінки власної платоспроможності в майбутньому.

| Тип пропозиції | Денна ставка | Переплата за 10 днів (на 1000 грн) | Реальна річна ставка (орієнтовно) |

|---|---|---|---|

| Акційна (перша позика) | 0.01% | 1 грн | від 3.7% |

| Стандартна (повторна) | 2.5% | 250 грн | від 9000% |

Використання кредитних калькуляторів на сайтах ccloan.ua або moneyveo.ua дозволяє побачити фінальну суму до повернення ще до моменту подачі заявки. Проте завжди звіряйте ці цифри з даними, що вказані у фінальному паспорті споживчого кредиту, оскільки маркетингові розрахунки можуть не враховувати дрібні комісії за переказ коштів на картку.

Юридичні нюанси кредитної угоди та приховані платежі

Текст кредитної угоди часто містить умови, що значно підвищують витрати. Найбільш розповсюдженими є приховані комісії, які нараховуються на етапі видачі або обслуговування.

Окрему увагу слід приділити пунктам про обов’язкове страхування життя або здоров’я, яке часто додається до договору автоматично. Хоча законодавство забороняє нав’язування додаткових послуг, багато МФО використовують складні формулювання, щоб клієнт погодився на них через “галочку” в особистому кабінеті. Також варто перевірити наявність плати за SMS-інформування чи адміністрування позики, що може списуватися щомісяця.

Визначення терміну “додаткові послуги” згідно з регламентом установи: це супутні сервіси, вартість яких не входить у чисту відсоткову ставку, але є обов’язковою або рекомендованою умовою для отримання коштів.

Графік платежів та методи нарахування відсотків мають бути прозорими. Деякі компанії нараховують відсотки на всю суму кредиту, навіть якщо ви повернули його частину раніше, що суттєво збільшує реальну переплату.

Ніколи не підписуйте договір через код у SMS, не прочитавши кожен його пункт у браузері. Особливо небезпечними є умови, що стосуються згоди на автоматичне списання коштів з вашої банківської картки (рекурентні платежі). Це дає кредитору право знімати гроші без вашого додаткового підтвердження в день настання терміну виплати. Також перевірте умови дострокового погашення: згідно із законом, воно має бути безкоштовним, але деякі компанії намагаються прописати штрафи за “втрачену вигоду”.

Фінансова відповідальність за недотримання термінів виплат

Прострочення виплат навіть на один день запускає механізм нарахування штрафних санкцій, що передбачені договором. Важливо пам’ятати, що пеня та підвищені відсотки починають діяти миттєво після завершення терміну користування коштами. Хоча закон обмежує максимальний розмір неустойки для мікрокредитів, загальна сума боргу через накопичені штрафи може стати непідйомною для позичальника вже за кілька тижнів.

Ймовірні наслідки порушення термінів:

- Пеня. Нарахування щоденного штрафу у відсотках від суми простроченого платежу.

- Підвищена ставка. Автоматичне скасування пільгових умов і перехід на штрафний тариф.

- Колекторська робота. Передача права вимоги боргу третім особам для психологічного тиску.

- Кредитна історія. Фіксація факту прострочення в УБКІ, що закриє доступ до позик у майбутньому.

Максимальна сума штрафів за мікропозиками не може перевищувати подвійного розміру отриманої суми. Проте навіть таке зростання боргу є критичним. Зіпсована репутація в Бюро кредитних історій унеможливить отримання вигідних банківських позик.

Механізми пролонгації та умови реструктуризації боргу

Якщо повернути всю суму вчасно не вдається, варто скористатися послугою пролонгації, яку пропонують сервіси кшталт creditplus.ua або mycredit.ua. Це дозволяє відтермінувати дату повернення основного тіла кредиту, сплативши лише фактично нараховані відсотки. Така дія допомагає уникнути штрафів та негативних відміток в історії.

Пролонгація є зручним інструментом, але вона не зменшує борг, а лише відкладає його виплату, збільшуючи загальну суму переплати. Важливо активувати цю опцію до настання терміну прострочення, оскільки після його настання доступ до продовження терміну може бути заблокований. Якщо ж фінансова ситуація стала критичною через хворобу чи втрату роботи, клієнт має право вимагати реструктуризації. Це поділ загальної суми заборгованості на кілька рівних частин, які виплачуються згідно з новим, лояльнішим графіком.

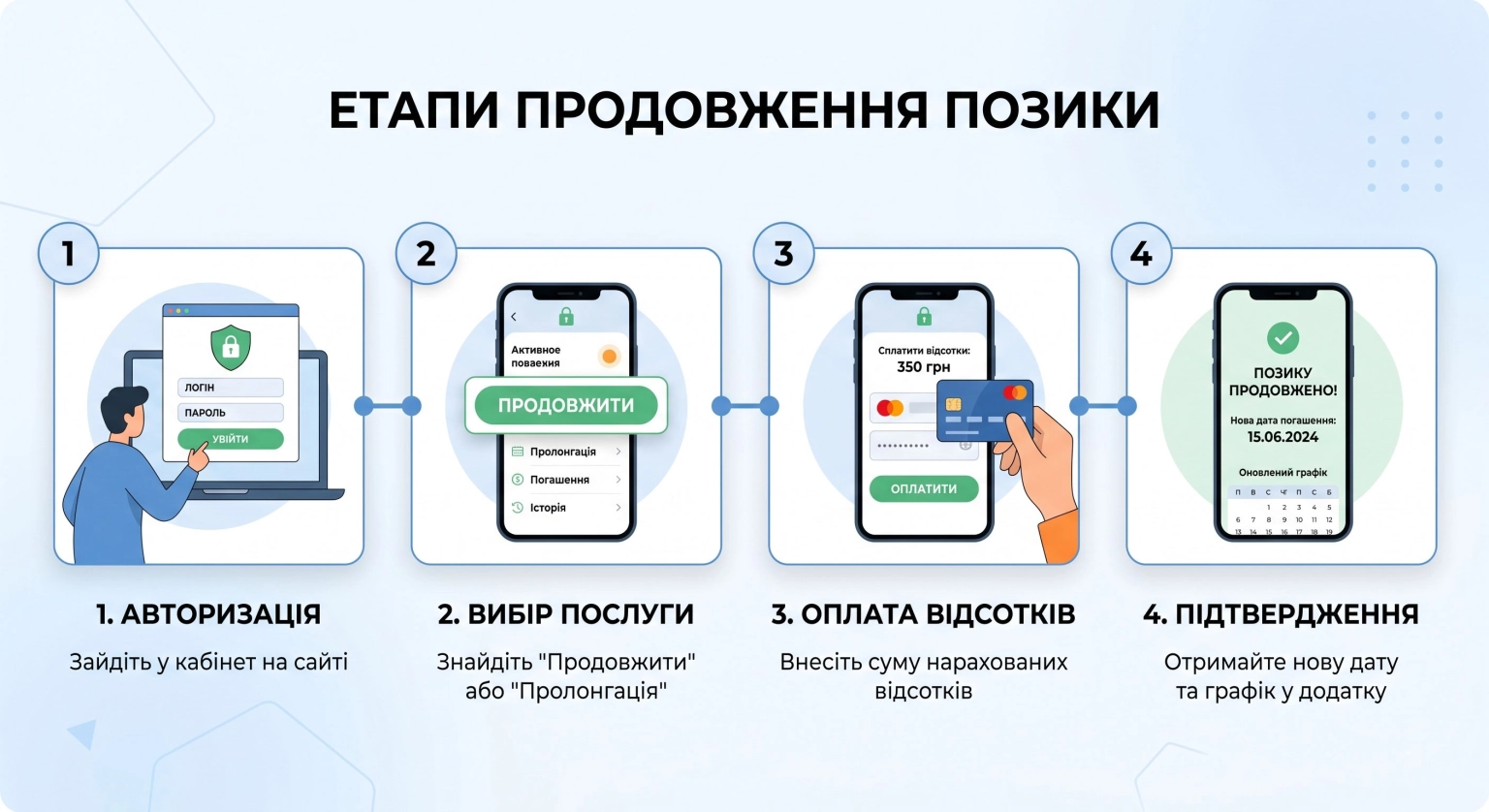

Етапи оформлення продовження позики:

- Авторизація. Зайдіть у власний кабінет на сайті фінансової установи.

- Вибір послуги. Знайдіть у меню активного кредиту вкладку “Пролонгація” або “Продовжити”.

- Оплата відсотків. Внесіть суму вже нарахованих відсотків за допомогою картки.

- Підтвердження. Отримайте нову дату погашення та оновлений графік у додатку.

Для реструктуризації необхідно подати письмову заяву кредитору та додати документи, що підтверджують складні життєві обставини.

Установи зазвичай йдуть назустріч сумлінним клієнтам, оскільки їм значно вигідніше отримати гроші частинами, ніж витрачатися на довгі суди чи послуги колекторів. Головне — ніколи не уникати спілкування з підтримкою та ініціювати переговори щодо розстрочки самостійно.

Безпека обробки персональних даних та з’єднання

Безпека передачі персональних даних є критичною умовою під час подачі онлайн-заявки на мікрокредит.

Рекомендація: перевіряйте наявність символу замка в адресному рядку браузера — це свідчить про використання протоколу HTTPS та діючого SSL-сертифіката.

Наявність сертифіката безпеки гарантує, що ваш номер ІПН та паспортні дані не будуть перехоплені третіми особами. Перед реєстрацією обов’язково ознайомтеся з політикою конфіденційності на сайті. Компанія зобов’язана чітко вказати цілі використання ваших даних та умови їх передачі до Бюро кредитних історій для перевірки вашого рейтингу.

Після повної оплати кредиту ви маєте право відкликати згоду на обробку персональних даних, надіславши відповідну заяву на офіційну юридичну адресу компанії.

Чи готові ви до повної відповідальності за підписаний цифровий договір?

Кінцевий успіх використання швидких грошей залежить від того, наскільки тверезо позичальник оцінює свої можливості. Вибір кредиту має базуватися не на рекламних слоганах про легкість отримання, а на детальному математичному розрахунку та юридичній перевірці установи. Тільки повна відповідність дати повернення коштів дню отримання ваших доходів гарантує безпечне закриття угоди без боргів.